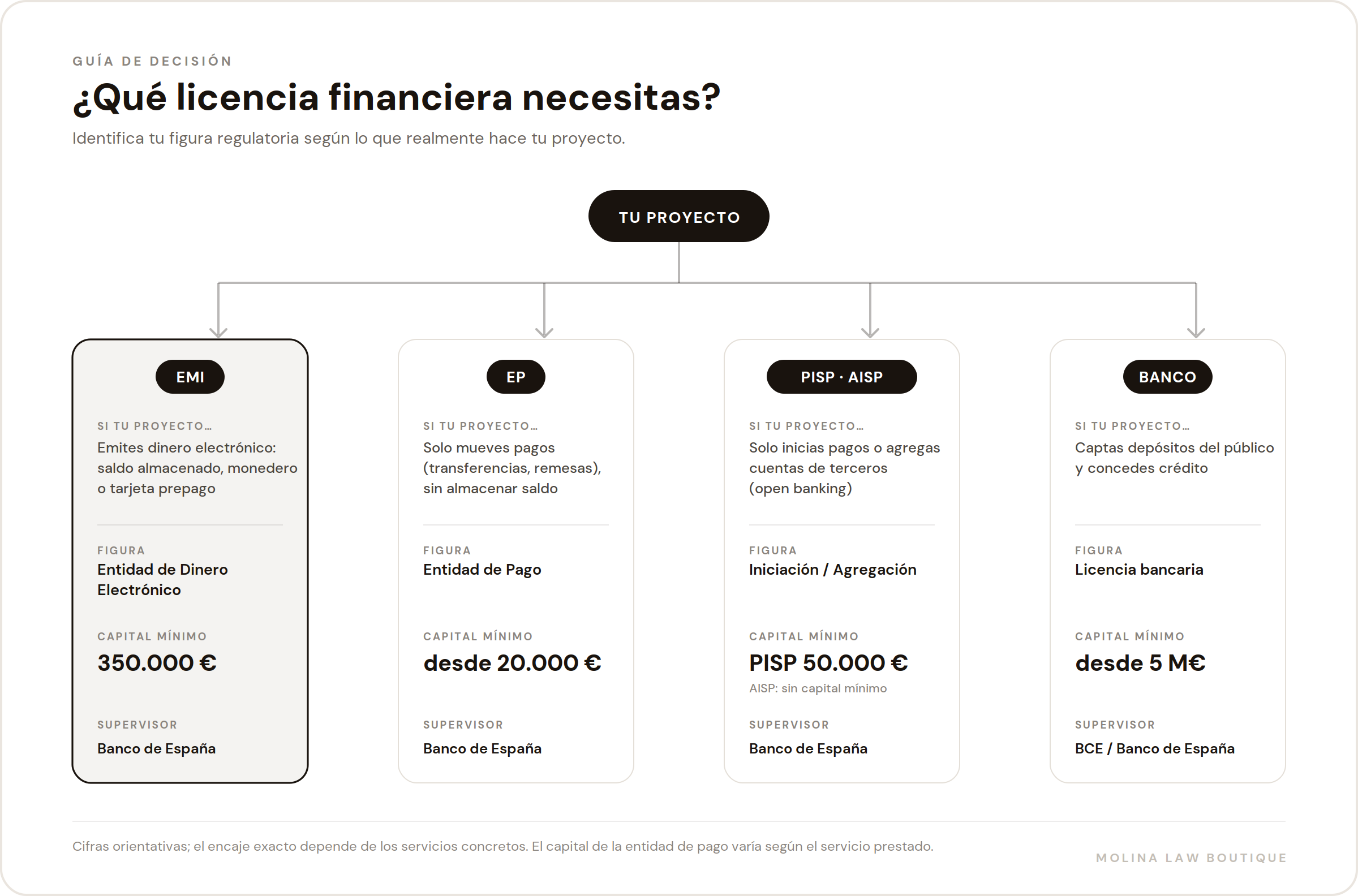

Marco regulatorio de las entidades de dinero electrónico en España: EMD2 y Ley 21/2011

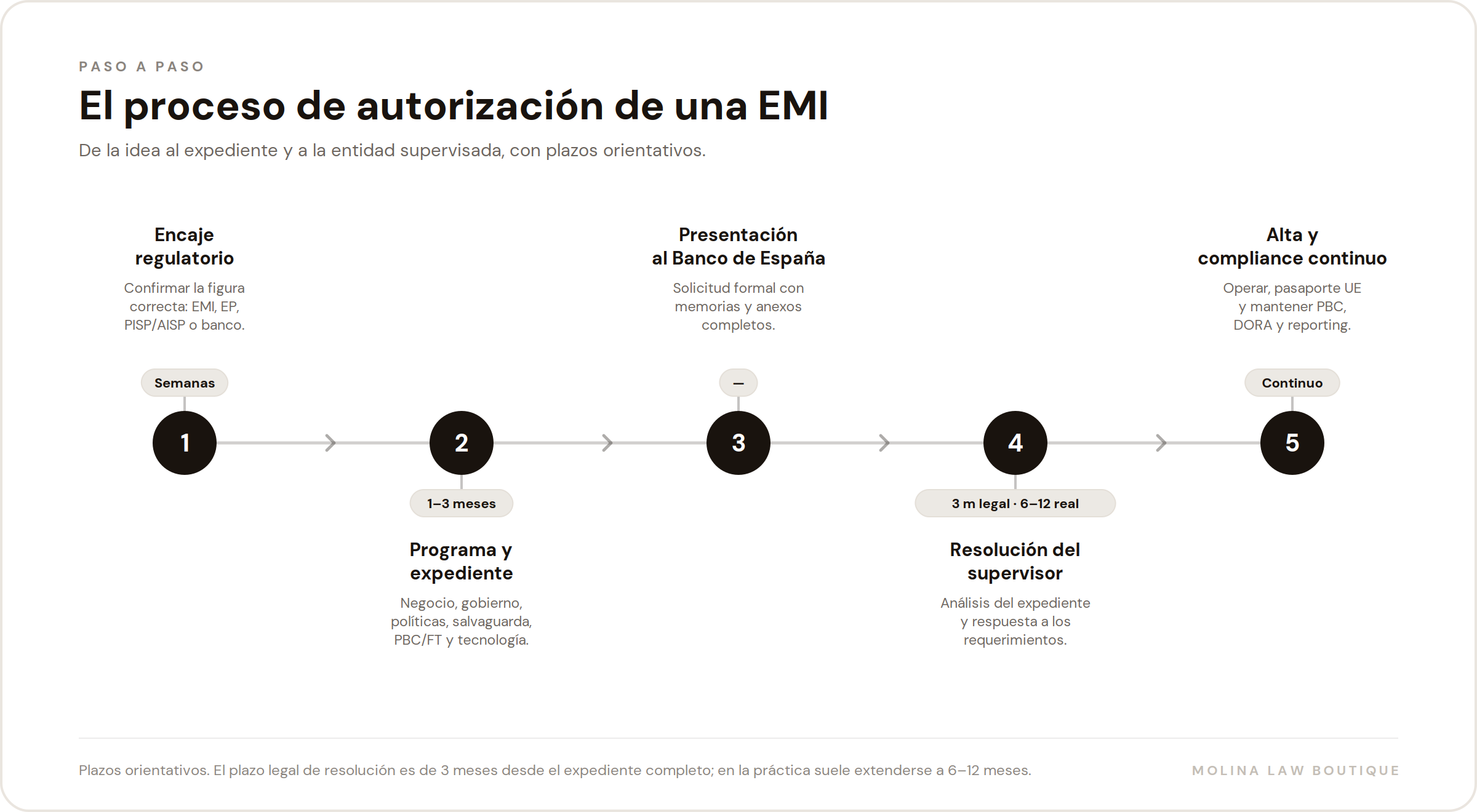

Las entidades de dinero electrónico en España están reguladas principalmente por la Ley 21/2011, de 26 de julio, de dinero electrónico, que transpone la Directiva 2009/110/CE (EMD2), y supletoriamente por el Real Decreto-ley 19/2018 en materia de servicios de pago. La supervisión y autorización corresponde al Banco de España, que evalúa la idoneidad del proyecto, la estructura de gobierno, la solidez del expediente y la capacidad operativa real de la futura entidad.

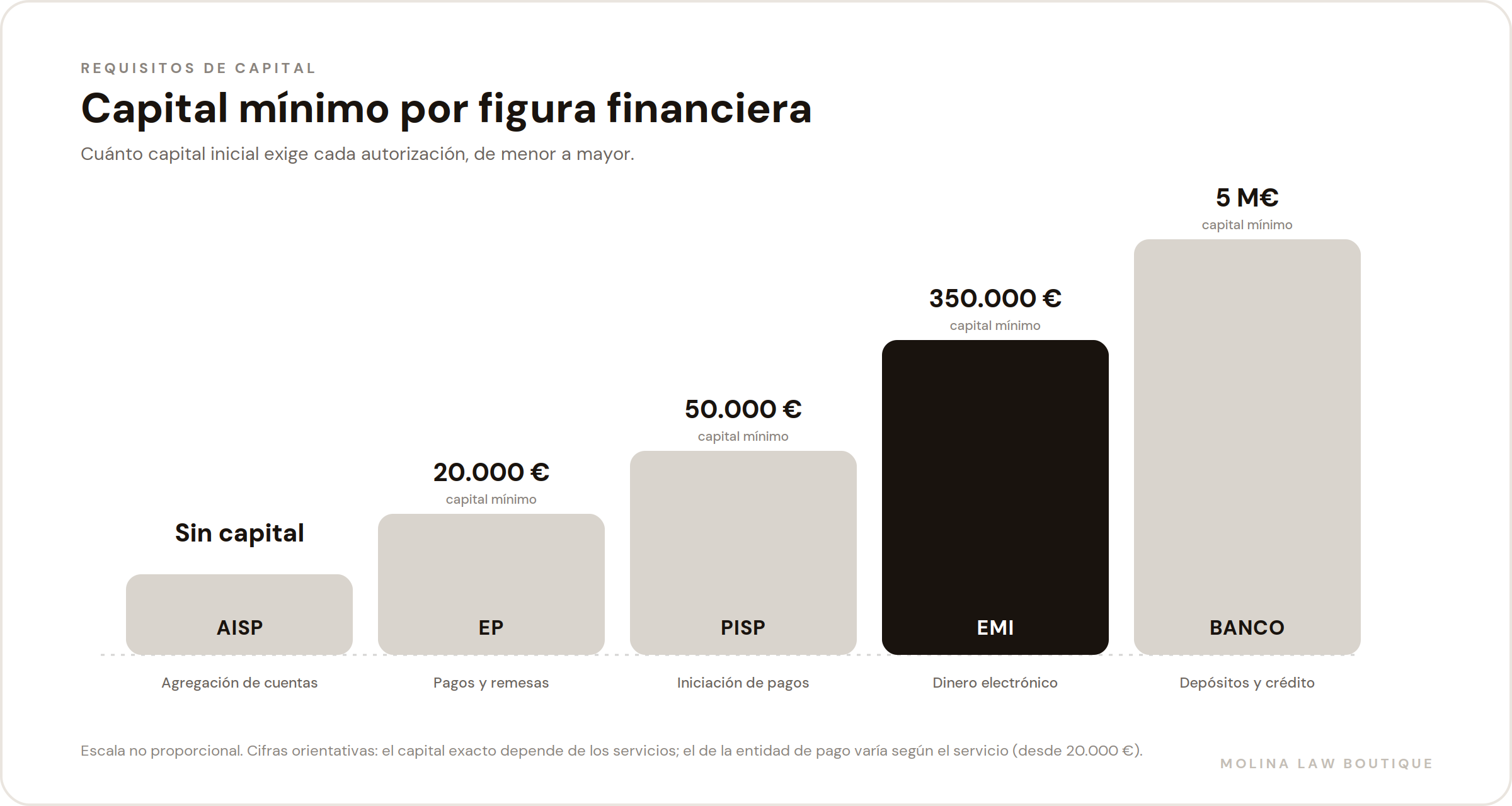

Capital mínimo y fondos propios

El capital mínimo requerido para una licencia EMI es de 350.000 €, significativamente superior al de una entidad de pago. Adicionalmente, la entidad debe mantener fondos propios suficientes en función del volumen de dinero electrónico en circulación. Este requisito diferencial refleja el mayor riesgo que supone la emisión de dinero electrónico frente a la mera intermediación en pagos.

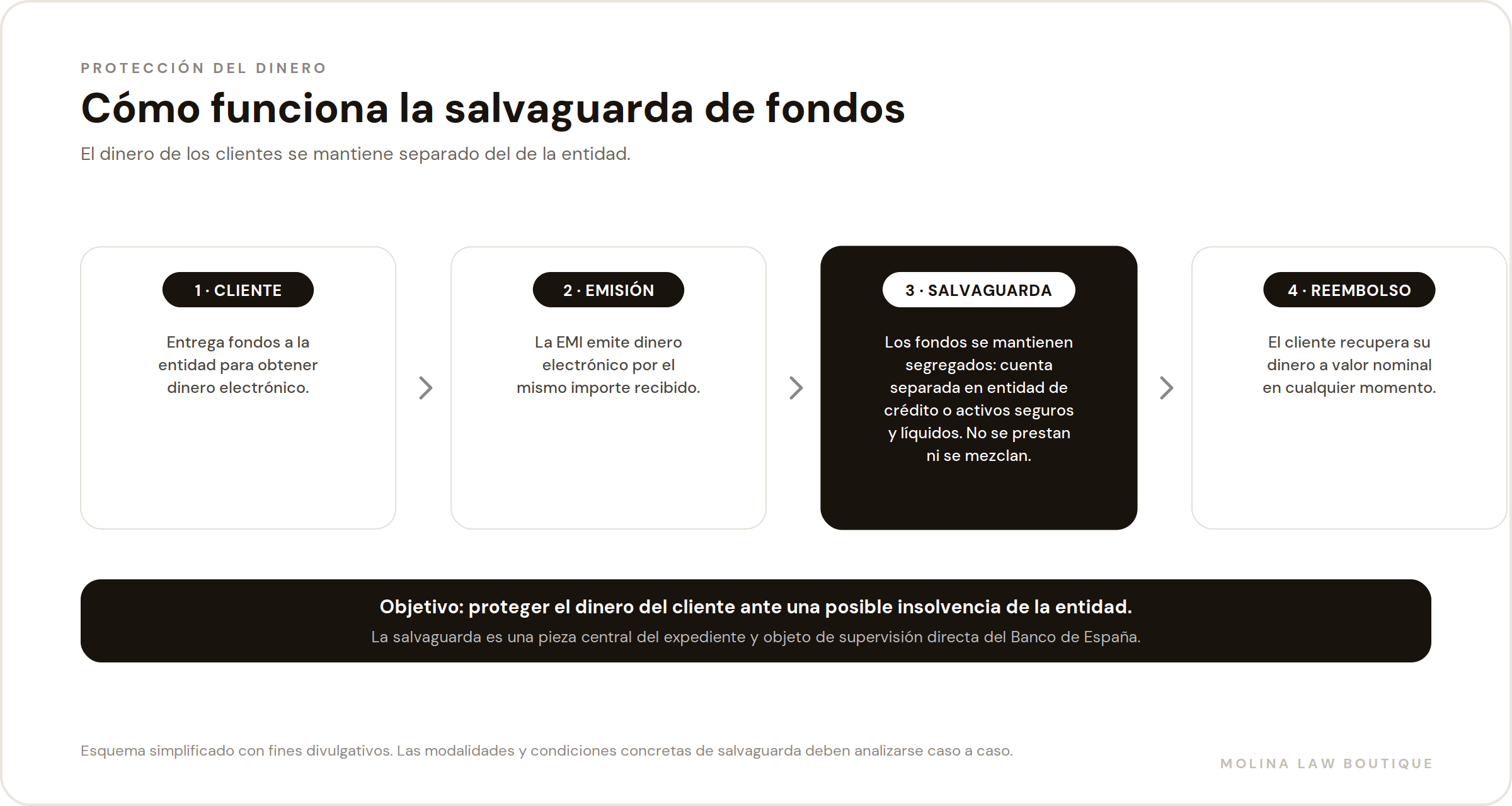

Emisión, reembolso y salvaguarda de fondos

Una de las obligaciones más críticas de una EMI es garantizar el derecho de reembolso de los tenedores de dinero electrónico a valor nominal y en todo momento. Los fondos captados a cambio de la emisión de dinero electrónico deben mantenerse en cuentas segregadas en entidades de crédito o invertirse en activos seguros y líquidos. El incumplimiento de esta obligación es objeto de supervisión directa.

Régimen de exención para pequeñas EMI

La normativa prevé un régimen de exención para entidades cuyo volumen de dinero electrónico en circulación no supere los 5 millones de euros de media. Este régimen reduce las exigencias de capital y documentación, aunque también limita el perímetro operativo y la posibilidad de operar en pasaporte europeo. Es una alternativa que debe analizarse con cuidado antes de optar por la licencia plena.

DORA y resiliencia operativa digital

Desde enero de 2025, el Reglamento DORA es de aplicación obligatoria para todas las entidades de dinero electrónico autorizadas en la UE. Exige un marco de gestión del riesgo TIC, política de continuidad operativa, registro y notificación de incidentes, pruebas de resiliencia digital y supervisión de proveedores tecnológicos críticos.

EMD2

Ley 21/2011

Banco de España

DORA

AML/KYC

Salvaguarda

PSD2